Loi de finances 2020 : la réforme de la fiscalité au cœur des débats

La loi de finances pour 2020 a été promulguée le 28 décembre 2019. La réforme de la fiscalité locale et la fixation des montants des dotations y figurent naturellement comme chaque année.

Initialement prévu dans le projet de loi, le gel des valeurs locatives a été supprimé face au mécontentement des associations représentant les élus locaux. Ainsi, en 2020, les valeurs locatives évolueront de + 0,9% ; auparavant basée sur l’évolution de l’inflation, cette évolution, introduite par les députés, est moins favorable aux collectivités territoriales que par le passé (avec les paramètres habituels, elle aurait dû être de 1,20 % en 2020).

Peu de changement autrement par rapport au projet de loi déposé par le Gouvernement, les députés ayant balayé d’un revers de main la quasi-totalité des amendements déposés ...

I) Des concours financiers qui se maintiennent

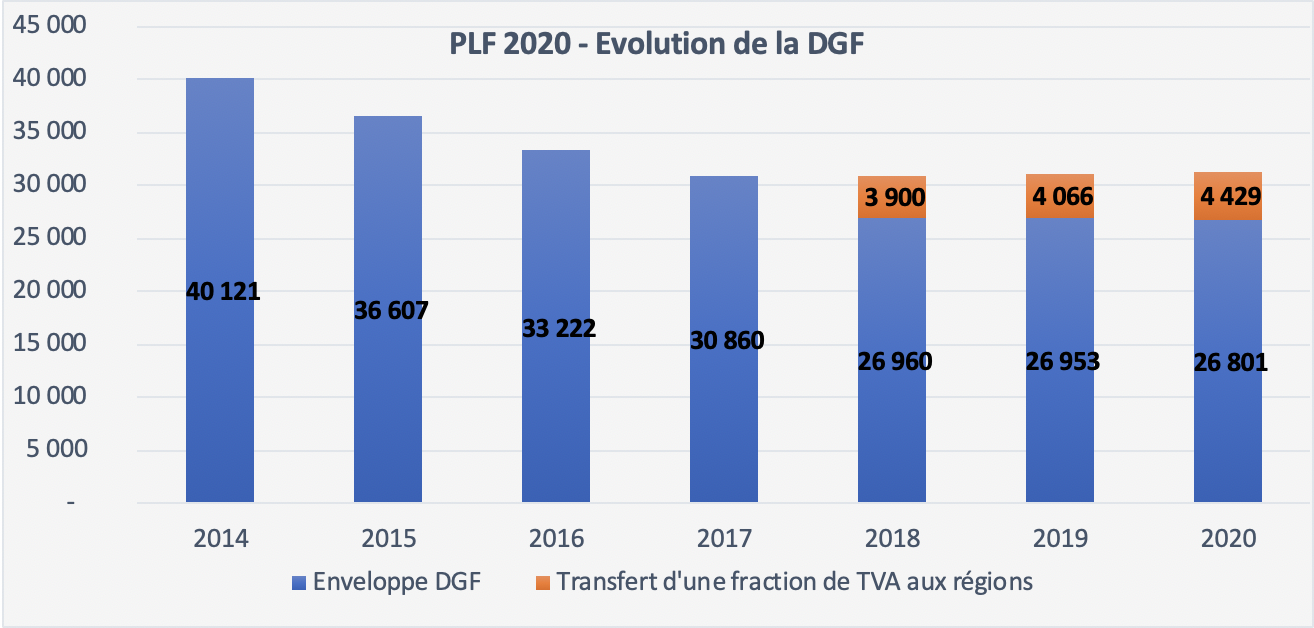

S’agissant des concours financiers aux collectivités locales, le budget 2020 ne comporte pas de grande surprise. Les transferts financiers de l’État (qui comprennent les prélèvements sur recettes, les dotations de la mission "Relations avec les collectivités territoriales" et la part de TVA attribuée aux régions) s’élèvent à 49 milliards d’euros.

Principale composante de l’enveloppe, la dotation globale de fonctionnement (DGF) est quasi-stable (près de 27 milliards d’euros) par rapport à l’an dernier. La légère baisse s’explique par les minorations auprès des départements de la Réunion et de Mayotte.

Du fait de la nette reprise de l’investissement public local ces deux dernières années, le fonds de compensation pour la taxe sur la valeur ajoutée (FCTVA) croît de 350 millions d’euros (+6%) pour atteindre 6 milliards d’euros (art. 79). Quant aux dotations de l’État en faveur de l’investissement, elles demeurent aux montants fixés l’an dernier (notamment plus de 1 milliard d’euros pour la dotation d’équipement des territoires ruraux, DETR).

A propos de la péréquation, les choix effectués dans le budget 2019 sont reconduits : les dotations de solidarité urbaine et rurale (DSU et DSR) augmentent une nouvelle fois chacune de 90 millions d’euros (art. 250). On notera également l’abondement de 10 millions d’euros en faveur de la "dotation élu local" (de 65 millions en 2019 à 75 millions en 2020). Il s’agit de financer les mesures du projet de loi "Engagement et proximité" qui vont bénéficier aux petites communes.

A propos des indicateurs utilisés pour le calcul des dotations et des fonds de péréquation, l’inquiétude des élus a été entendue car la suppression de la taxe d’habitation les rend complètement obsolètes. En effet, le produit fiscal de cette taxe entrant dans le calcul du potentiel fiscal peut générer « un effet ciseau » et creuser les écarts entre les collectivités. Le Gouvernement a chargé le Comité des finances locales de se réunir "en groupe de travail le 14 janvier et en plénière fin janvier pour travailler sur l'évolution du potentiel fiscal et financier".

IDEMIOS reviendra vers vous lorsque les nouvelles modalités de calcul seront déterminées.

Au-delà des concours financiers, le projet de loi de finances contient quelques mesures techniques concernant les finances locales. La réforme de la gestion du FCTVA (son "automatisation") est ainsi une nouvelle fois repoussée d’un an pour des raisons techniques (art. 249). En outre, il est prévu de réécrire les dispositions aujourd'hui en vigueur permettant d’instaurer dans les intercommunalités (sous réserve d’un vote à l’unanimité) une "DGF locale", c’est-à-dire le transfert de la responsabilité de la répartition des dotations communales à l’intercommunalité.

II) Une réforme de la fiscalité à plusieurs vitesses

L’article 16 de la loi de finances rappelle, en premier lieu, que "80% des foyers ne paieront plus aucune taxe d’habitation sur leur résidence principale dès 2020" tandis que "pour les 20% des ménages restants, la suppression se déploiera jusqu'en 2023" et que "la taxe d’habitation sur les résidences secondaires et sur les logements vacants est maintenue".

En second lieu, cet article précise un schéma connu depuis quelques mois : à compter du 1er janvier 2021, une part de la taxe foncière sur les propriétés bâties perçue actuellement par les départements sera transférée aux communes. Ce transfert devrait permettre « de compenser en grande partie pour les communes la suppression de la taxe d’habitation sur les résidences principales et de renforcer la spécialisation de la taxe foncière sur les propriétés bâties en supprimant un échelon de collectivité́ bénéficiaire ».

Afin de garantir à toutes les communes une compensation égale à l’euro près au montant de taxe d’habitation sur la résidence principale supprimé, l’Etat compensera de « la différence entre la recette de taxe d’habitation supprimée et la ressource de taxe foncière départementale transférée » avec activation d'un « mécanisme correcteur » afin de "neutraliser les écarts de compensation ».

Ce « mécanisme correcteur » se traduira chaque année, selon le rapporteur de la commission des finances du Sénat « par une retenue sur le versement des recettes de taxe foncière sur les propriétés bâties pour les communes surcompensées ou par le versement d’un complément pour les communes sous-compensées". On retrouvera ici le même mécanisme que le FNGIR mis en place lors de la suppression de la taxe professionnelle.

En troisième lieu, le même article prévoit une affectation, à compter du 1er janvier 2021, de la quote-part de TVA aux intercommunalités (pour remplacer la taxe d'habitation) et aux départements (pour remplacer la taxe foncière). Cette quote-part versée correspondra au produit budgétaire de 2020 - et non sur celui de 2021.

L’article 146 relatif à la révision de la valeur locative des locaux d'habitation (RVLLH) utilisée pour l’établissement des impôts directs locaux a également toute son importance. Il est d’ailleurs étonnant que cette révision ne fasse pas l’objet d’une loi spécifique pour davantage de clarté. Le lancement de cette révision intervient après la révision de la valeur locative des locaux professionnels (RVLLP) entrée en vigueur le 1er janvier 2017. L’établissement des impôts directs locaux repose toujours sur les loyers constatés en 1970… Cependant, le calendrier s’étale sur une longue durée. Malgré l’urgence de cette action, les nouvelles valeurs locatives ne s’appliqueront qu’à compter du 1er janvier 2026.

IDEMIOS consacre un article spécifique à cette mesure dans laquelle les prochains élus locaux auront un rôle à jouer.

Les articles 106 à 129 fixent les traditionnelles exonérations en matière fiscale laissées à la libre décision des collectivités territoriales. On peut notamment y trouver l’exonération de contribution économique territoriale (CET) et de taxe foncière sur les propriétés bâties pour les activités commerciales situées dans des communes rurales isolées ou encore l’exonération des mêmes impôts pour les entreprises commerciales ou artisanales situées dans des communes ayant conclu une convention d’« opération de revitalisation de territoire ».