Quelles sont les mesures financières et fiscales du 3ème projet de loi de finances rectificative en faveur des collectivités territoriales ?

Après sa présentation en conseil des ministres, le troisième projet de loi de finances rectificative pour l’année 2020 a été déposé à l’Assemblée Nationale. Il comporte notamment des précisions sur la mise en œuvre du plan d’urgence pour les collectivités territoriales et les établissements publics affectés par la crise sanitaire.

Malgré la baisse prévisionnelle de 11% de croissance, ce sont près de 4,5 milliards d’euros qui sont mobilisés pour venir en aide aux collectivités.

Sur les pertes de recettes …

L’article 5 de ce troisième projet de loi de finances rectificative traite des pertes de recettes fiscales et domaniales. Ces pertes de recettes concerneront notamment les recettes fiscales suivantes :

- Taxe communale sur la consommation finale d’électricité ;

- Taxe locale sur la publicité ;

- Taxe de séjour et de la taxe de séjour forfaitaire ;

- Produits bruts des jeux perçu ;

- Taxe sur les surfaces commerciales ;

- Dotation globale de garantie en application de l’article 47 de la loi n° 2004-639 du 2 juillet 2004 relative à l’octroi de mer ;

- …

Cette compensation versée par l’État par le biais d’un prélèvement sur ses recettes sera égale à la différence - si elle est positive - entre la somme des produits moyens perçus entre 2017 et 2019 et la somme des mêmes produits perçus en 2020.

Les groupements de collectivités territoriales qui sont autorités organisatrices de la mobilité peuvent également bénéficier d’une compensation de leur perte de versement mobilité subie en 2020 par rapport à la moyenne entre 2017 et 2019.

Concernant les droits de mutation qui se répartissent entre les communes et les départements, l’article 7 du projet de loi institue un mécanisme d’avances remboursables. Ces avances remboursables feront l’objet d’un versement en 2020 puis d’un ajustement en 2021 et d’un remboursement en 2021 et en 2022, à travers un prélèvement sur les avances mensuelles de fiscalité locale.

Comme pour les recettes fiscales précédemment exposées, le montant de ces avances remboursables sera égal à la différence entre la moyenne des recettes entre 2017 et 2019 et le montant de ces mêmes recettes estimé pour l’année 2020. Il s’agit cependant d’avances remboursables et non de compensation.

Pour préserver le tissu économique …

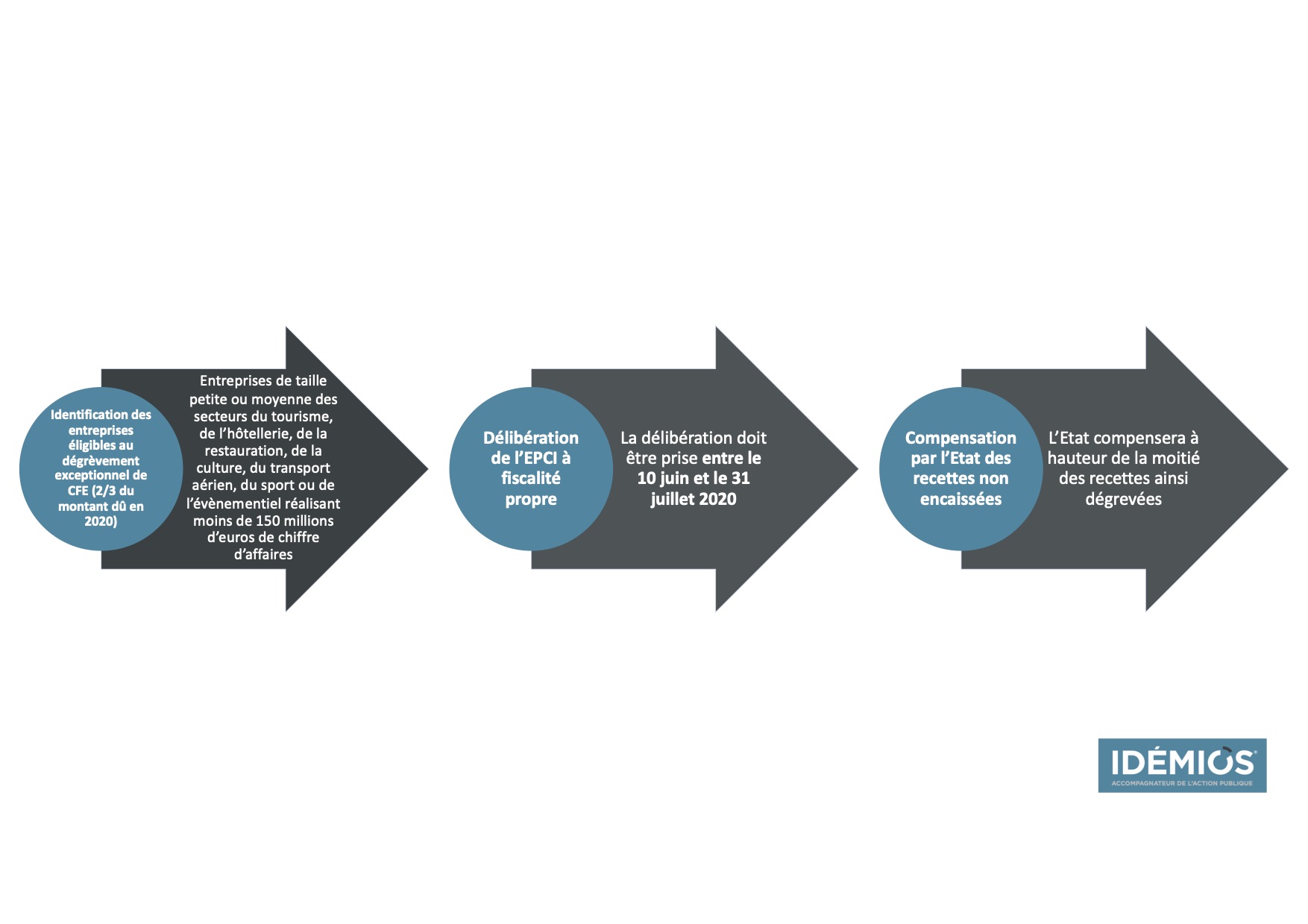

Pour venir en aide aux entreprises de taille petite ou moyenne des secteurs du tourisme, de l’hôtellerie, de la restauration, de la culture, du transport aérien, du sport et de l’évènementiel, l’article 3 autorise les communes et les EPCI à fiscalité propre d’instaurer une réduction de cotisation foncière des entreprises (CFE) à hauteur des deux tiers de la cotisation établie au titre de 2020 pour les entreprises réalisant moins de 150 millions d’euros de chiffre d’affaires.

Il s’agit ici d’un dégrèvement exceptionnel. Ainsi, la part non encaissée par les communes ou les EPCI à fiscalité propre sera compensée par moitié par l’État, l’autre moitié étant financée par les bénéficiaires de cet impôt.

Une délibération doit être adoptée entre le 10 juin et le 31 juillet 2020 après avoir formulée auprès de la direction départementale des finances publiques une simulation de la perte de ressources associée au dégrèvement.

Les communes ou les EPCI qui perçoivent la taxe de séjour auront également la possibilité d’exonérer totalement les redevables de la taxe de séjour :

- Soit sur l’ensemble de l’année 2020 si la taxe de séjour est forfaitaire avec une possibilité pour les hébergeurs d’être remboursés sur les sommes déjà acquittées ;

- Soit du 6 juillet au 31 décembre 2020 si la taxe de séjour est acquittée au réel par les touristes.

Pour ce faire, une délibération doit être adoptée avant le 31 juillet 2020.

L’article 1er du projet de loi annule complètement les redevances et produits de location dus au titre de l'occupation du domaine public de l’État et du domaine public de ses établissements publics pour une durée limitée à trois mois à compter du 12 mars 2020. Cette disposition va au-delà de celle de l’ordonnance n°2020-319 du 25 mars 2020 qui suspendait le paiement de ces redevances.

Pour relancer l’investissement …

Le projet de loi de finances rectificative ouvre 1 milliard d'euros en autorisation d'engagement de "crédits exceptionnels" de soutien à l'investissement public local "au titre des exercices 2020 et 2021". Cette "nouvelle dotation" financera en priorité "des projets contribuant à la résilience sanitaire, à la transition écologique ou à la rénovation du patrimoine public bâti et non bâti". L'objectif est d’"accompagner l’émergence de projets de territoires, structurants localement et favorisant la coopération entre acteurs locaux et étatique".