Projet de loi de finances 2020 : dotations, réforme de la fiscalité et une surprise …

Le projet de loi de finances pour 2020 a été présenté le 26 septembre dernier au Comité des Finances Locales et déposé le lendemain à l’Assemblée Nationale.

La réforme de la fiscalité locale et la fixation des montants des dotations y figurent naturellement comme chaque année. Mais le projet de loi de finances recèle aussi son lot de mesures inattendues comme le choix du gouvernement de faire en sorte que les bases d’imposition locales ne bénéficient plus d’une évolution positive comme cela a toujours été le cas.

C’est une nouveauté troublante pour les collectivités territoriales que recèle le projet de loi de finances pour 2020 (art. 5). Contrairement aux années précédentes, les bases d’imposition ne seraient pas revalorisées du montant de l’inflation, ce qui devrait priver les collectivités de ressources supplémentaires notamment celles qui ne varient pas avec leurs taux d’imposition.

Dans un communiqué commun diffusé le 1er octobre, toutes les associations d'élus représentant le bloc communal considèrent qu'une "réduction de 250 millions d’euros par an de ressources locales" vient "en contradiction avec l’engagement répété du gouvernement de compenser la suppression de la taxe d’habitation 'à l’euro près'". Elles soulignent que "la revalorisation forfaitaire est de droit" dans la mesure où elle correspond à l'inflation constatée et que le fait de "suspendre l’application de l’article 1518 bis (…) équivaut à amputer sans aucune légitimité les ressources des budgets locaux". Et demandent donc "un calcul de la compensation qui tienne pleinement compte de l’évolution des valeurs locatives".

Nul doute que cet article fera débat dans les prochaines discussions parlementaires sur ce projet de loi de finances …

Des concours financiers qui se maintiennent

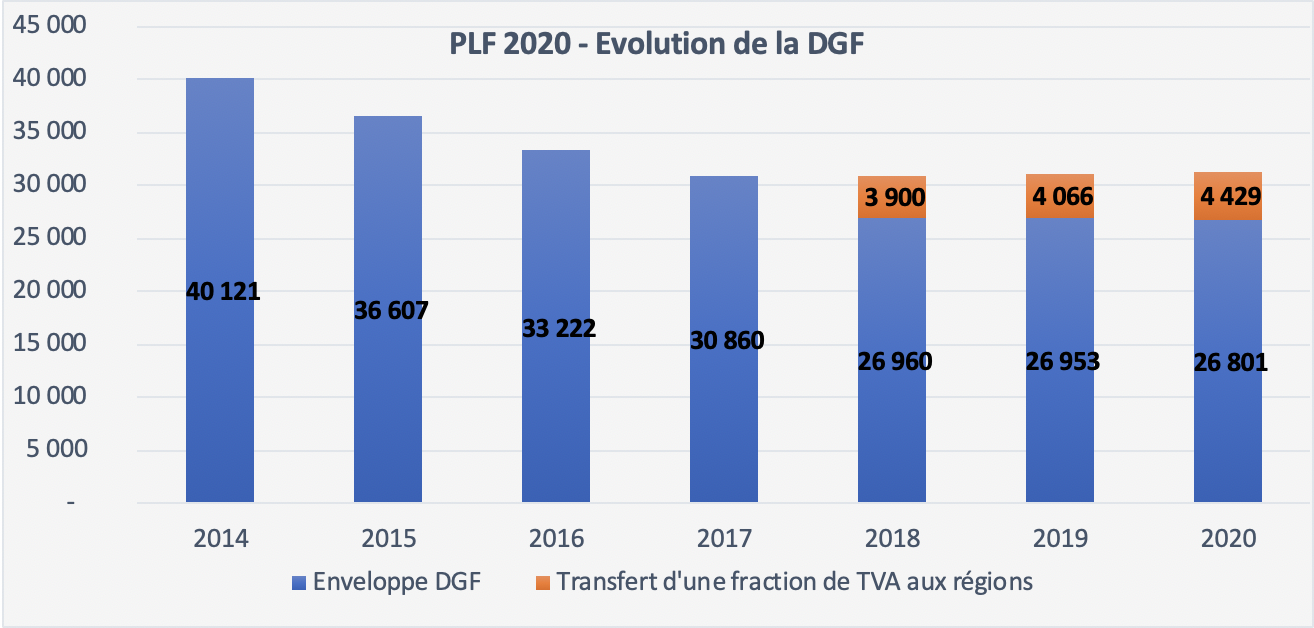

S’agissant des concours financiers aux collectivités locales, le projet de budget pour 2020 ne comporte pas de grande surprise. Les transferts financiers de l’État (qui comprennent les prélèvements sur recettes, les dotations de la mission "Relations avec les collectivités territoriales" et la part de TVA attribuée aux régions) s’élèvent à 49 milliards d’euros.

Principale composante de l’enveloppe, la dotation globale de fonctionnement (DGF) est quasi-stable (près de 27 milliards d’euros) par rapport à l’an dernier. La légère baisse s’explique par les minorations auprès des départements de la Réunion et de Mayotte.

Du fait de la nette reprise de l’investissement public local ces deux dernières années, le fonds de compensation pour la taxe sur la valeur ajoutée (FCTVA) croît de 350 millions d’euros (+6%) pour atteindre 6 milliards d’euros (art. 26). Quant aux dotations de l’État en faveur de l’investissement, elles demeurent aux montants fixés l’an dernier (notamment plus de 1 milliard d’euros pour la dotation d’équipement des territoires ruraux, DETR).

A propos de la péréquation, les choix effectués dans le budget 2019 sont reconduits : les dotations de solidarité urbaine et rurale (DSU et DSR) augmentent une nouvelle fois chacune de 90 millions d’euros (art. 78). On notera également l’abondement de 10 millions d’euros en faveur de la "dotation élu local" (de 65 millions en 2019 à 75 millions en 2020). Il s’agit de financer les mesures du projet de loi "Engagement et proximité" qui vont bénéficier aux petites communes.

La nouvelle minoration des "variables d’ajustement" (qui reste toutefois l’une des plus faibles de ces dernières années) risque de susciter le pessimisme chez certains élus puisque, pour la première fois, une amputation de la compensation de la réforme du versement transport sera effectuée. Cette ressource allouée au bloc communal doit baisser quasiment de moitié (de 91 millions en 2019 à 48 millions en 2020). De leur côté, les régions vont devoir renoncer à 55 millions d’euros de dotations, dont 35 millions d’euros au titre de la dotation de compensation de la réforme de la taxe professionnelle (DCRTP).

Au-delà des concours financiers, le projet de loi de finances contient quelques mesures techniques concernant les finances locales. La réforme de la gestion du FCTVA (son "automatisation") est ainsi une nouvelle fois repoussée d’un an pour des raisons techniques (art. 77). En outre, il est prévu de réécrire les dispositions aujourd'hui en vigueur permettant d’instaurer dans les intercommunalités (sous réserve d’un vote à l’unanimité) une "DGF locale", c’est-à-dire le transfert de la responsabilité de la répartition des dotations communales à l’intercommunalité.

Une réforme de la fiscalité à plusieurs vitesses

L’article 5 du projet de loi de finances rappelle, en premier lieu, que "80% des foyers ne paieront plus aucune taxe d’habitation sur leur résidence principale dès 2020" tandis que "pour les 20% des ménages restants, la suppression se déploiera jusqu'en 2023" et que "la taxe d’habitation sur les résidences secondaires et sur les logements vacants sera maintenue".

En second lieu, cet article précise un schéma connu depuis quelques mois : à compter du 1erjanvier 2021, une part de TFPB perçue actuellement par les départements sera transférée aux communes. Ce transfert devrait permettre « de compenser en grande partie pour les communes la suppression de la taxe d’habitation sur les résidences principales et de renforcer la spécialisation de la taxe foncière sur les propriétés bâties en supprimant un échelon de collectivité́ bénéficiaire ».

Afin de garantir à toutes les communes une compensation égale à l’euro près au montant de taxe d’habitation sur la résidence principale supprimé, l’Etat compensera de « la différence entre la recette de taxe d’habitation supprimée et la ressource de taxe foncière départementale transférée » avec activation d'un « mécanisme correcteur » afin de "neutraliser les écarts de compensation ».

En troisième lieu, le même article prévoit une affectation, à compter du 1erjanvier 2021, d’une fraction de TVA aux EPCI à fiscalité propre, aux départements et à la Ville de Paris. Cette affectation vise à compenser la perte de ressources résultant :

- pour les EPCI à fiscalité propre et la Ville de Paris de la suppression de la taxe d’habitation sur la résidence principale, sur la base du taux appliqué en 2017 ;

- pour les départements de l’affectation aux communes de leur part de TFPB dans le cadre de la suppression de la TH sur la résidence principale, sur la base du taux appliqué en 2019.

L’article 52 relatif à la révision de la valeur locative des locaux d'habitation (RVLLH) utilisée pour l’établissement des impôts directs locaux a également toute son importance. Il est d’ailleurs étonnant que cette révision ne fasse pas l’objet d’une loi spécifique pour davantage de clarté. Le lancement de cette révision intervient après la révision de la valeur locative des locaux professionnels (RVLLP) entrée en vigueur le 1er janvier 2017. L’établissement des impôts directs locaux repose toujours sur les loyers constatés en 1970… Cependant, le calendrier s’étale sur une longue durée :

- Au premier semestre de l’année 2023, les propriétaires bailleurs de locaux d’habitation déclareront à l’administration les loyers pratiqués ;

- Sur la base des données collectées, le Gouvernement présentera au Parlement, avant le 1er septembre 2024, un rapport qui exposera les impacts de cette révision pour les contribuables, les collectivités territoriales et l’État ;

- En 2025, les commissions locales se réuniront pour arrêter les nouveaux secteurs et tarifs qui serviront de base aux nouvelles valeurs locatives qui s’appliqueront à partir des impositions établies à compter du 1er janvier 2026.

Les articles 47 et 48 fixent les traditionnelles exonérations en matière fiscale laissées à la libre décision des collectivités territoriales : la première exonère de contribution économique territoriale (CET) et de taxe foncière sur les propriétés bâties les activités commerciales situées dans des communes rurales isolées et la seconde exonère des mêmes impôts les entreprises commerciales ou artisanales situées dans des communes ayant conclu une convention d’« opération de revitalisation de territoire ».

Ces quelques éléments émanent du projet tel que déposé à l’Assemblée Nationale. Nul doute que des modifications seront apportées au cours des prochaines discussions parlementaires.

IDEMIOS effectuera une analyse plus détaillée lorsque la loi sera adoptée à la fin du mois de décembre.